Por: Isabel Yepes

La reforma tributaria de 2016 creó una serie de estímulos para la transformación digital de las empresas, permitiéndoles ahorros económicos al momento de hacer uso de ciertos servicios tecnológicos, uno de ellos consiste en la exención del IVA para los servicios de computación en la nube (cloud computing). La DIAN expidió un Concepto Unificado donde aclara cuando un proveedor de servicios tecnológicos puede aplicar la exención de IVA a sus clientes (empresas de cualquier tamaño o personas), beneficiándose tanto el proveedor como el cliente.

En el concepto se define que para ser considerado como Cloud computing y por tanto ser exento de IVA, el servicio debe cumplir cinco características obligatorias, uno de tres modelos de servicio definidos y uno de cuatro modelos de implementación establecidos.

Para hacerlo más sencillo de entender en la siguiente gráfica detallamos los cinco requisitos definidos para que un servicio sea considerado Cloud Computing.

- Autoservicio bajo demanda

- Acceso amplio a la red

- Asignación común de recursos

- Rápida elasticidad

- Servicio medible

En la siguiente gráfica detallamos los tres modelos de servicio, de los cuales se debe cumplir con uno de ellos.

- Software como Servicio (SaaS)

- Plataforma como Servicio (PaaS)

- Infraestructura como Servicio (IaaS)

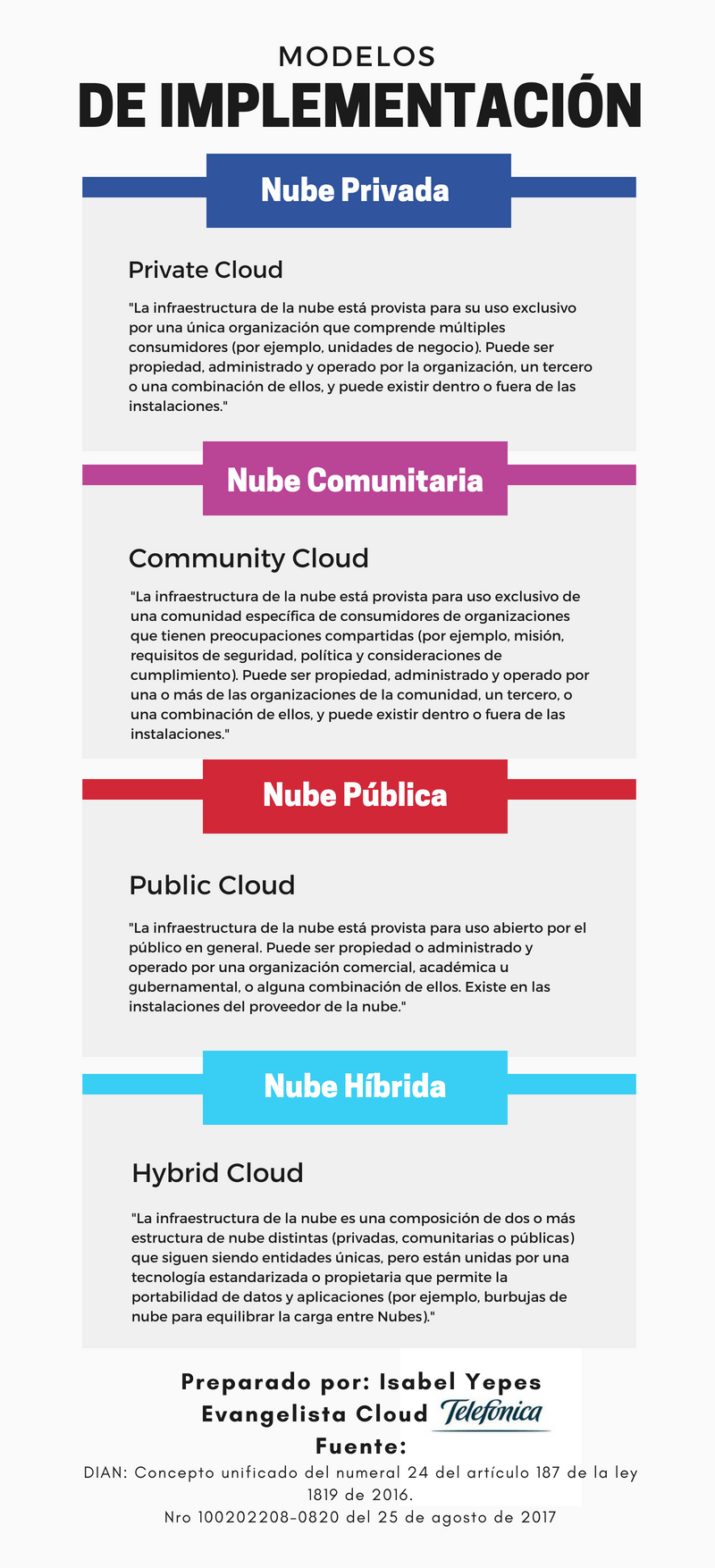

Y para terminar en la siguiente gráfica detallamos los cuatro modelos de implementación de los cuales se requiere cumplir con uno de ellos.

- Nube privada (Private Cloud)

- Nube comunitaria (Community Cloud)

- Nube Pública (Public Cloud)

- Nube Híbrida (Hybrid Cloud)

Para referencia consultar el artículo 187 de la Ley 1819 de 2016 que modifica el Estatuto tributario en su ARTICULO 476. SERVICIOS EXCLUIDOS DEL IMPUESTO SOBRE LAS VENTAS. 24. Suministro de páginas web, servidores (hosting), computación en la nube (cloud computing) y mantenimiento a distancia de programas y equipos.